2026年1月12日,袁记食品集团股份有限公司正式向香港联交所递交上市申请,成为近期餐饮行业最受关注的资本事件。这家以“手工现包”为核心卖点的中式快餐品牌,如今已成长为拥有4266家门店的行业巨头,其扩张速度令人瞩目。

(图片来源:袁记云饺招股书)

从财报看“餐饮+零售”,袁记业务协同与增长动力

袁记食品构建的“餐饮零售一体化”模式正在发挥实效。公司旗下两大品牌分工明确:“袁记云饺”专注线下门店,主打现场手工制作体验;“袁记味享”则拓展零售渠道,供应预包装产品。

这种模式覆盖了从堂食消费到家庭厨房的完整场景,形成互补优势。

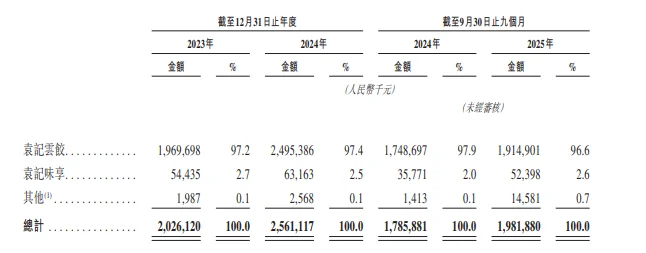

从财务数据来看,2024年,公司营收达到25.61亿元,较2023年的20.26亿元增长26%;2025年前三季度营收19.82亿元,同比增长11%。盈利能力同样增强,2025年前三季度调整后净利润同比增长31%至1.92亿元。更值得关注的是,门店网络产生的总交易额从2023年的47.72亿元跃升至2024年的62.48亿元,增长率高达31%。

(图片来源:袁记云饺招股书)

营收与利润的双增,不仅验证了其商业模式的健康度,更揭示了公司在成本控制与运营效率上的持续优化。净利润增幅显著高于营收增长,反映出规模效应正逐步释放,盈利能力进入强化周期。这组财务数据为袁记云饺的上市叙事提供了关键支撑,餐饮行业波动加剧的背景下,这种兼具增长性与盈利性的财务表现,将成为投资者评估其估值的重要依据。

华东华南成基本盘,下沉市场增长迅速

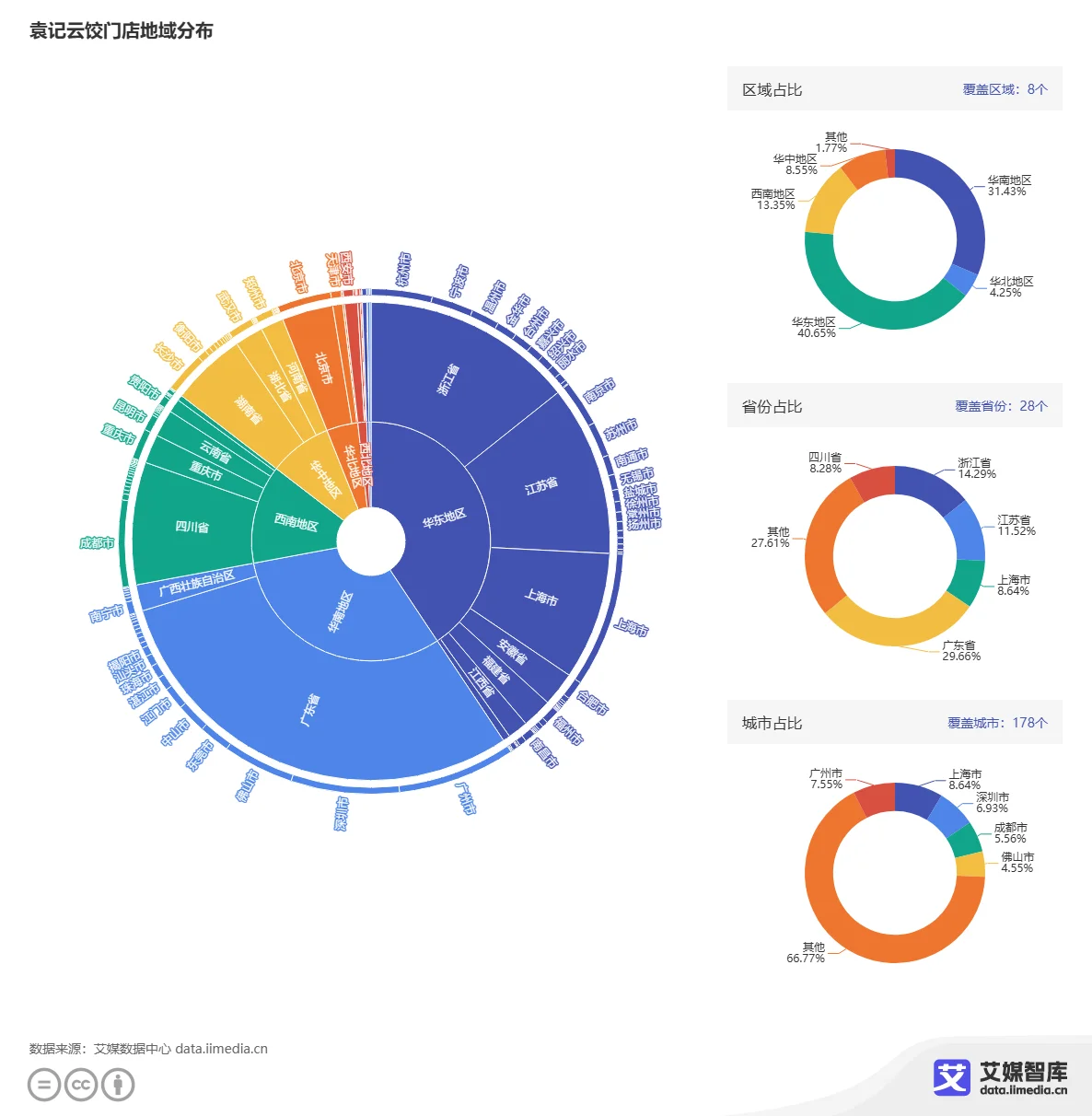

袁记云饺的门店网络呈现出鲜明的区域集中特征。

iiMedia Research(艾媒咨询)数据显示,华南和华东地区合计占据超过70%的门店。

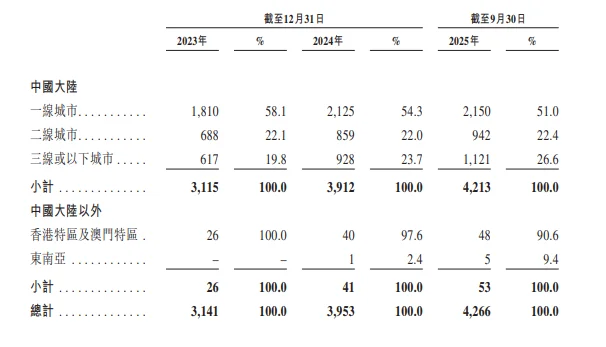

招股书数据显示,按城市层级分析,截至2025年9月,一线城市门店占51.0%,二线城市占22.4%,三线及以下城市占26.6%。值得注意的是,三线及以下城市门店占比呈现逐年上升趋势,下沉市场正在成为新的增长点。公司计划进一步向门店密度较低的城市及交通枢纽、高校、景区等特定场景拓展,寻找增量空间。

(图片来源:袁记云饺招股书)

袁记云饺的门店布局策略体现了中国消费市场的梯度特征:在成熟市场巩固优势,在新兴市场快速渗透。这种多层次的网络布局为公司提供了稳定的现金流基础和广阔的增长想象空间。

高效配送与快速复制,加盟模式加速扩张

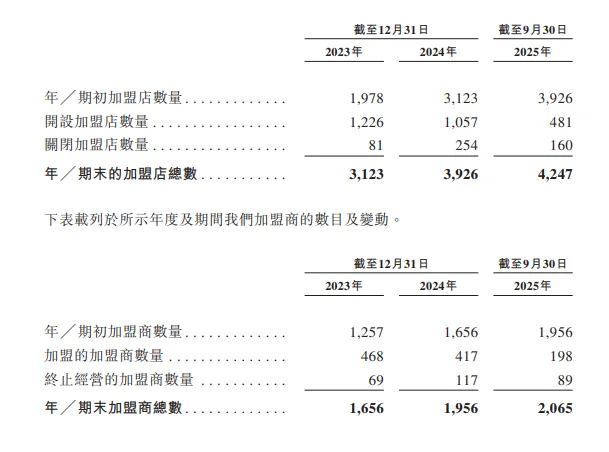

袁记食品的核心竞争力在于其高效的供应链体系。截至2025年9月30日,袁记食品在全国设立了24个仓库,形成了覆盖广泛的配送网络。86%的门店位于仓库200公里范围内,这为高频配送提供了可能。公司采用全程冷链物流技术,确保原料从中央工厂到门店的品质稳定。

加盟模式是袁记云饺快速扩张的关键。截至2025年9月,全球4247家门店为加盟店,占比超过99%。

(图片来源:袁记云饺招股书)

供应链效率与加盟网络的结合,构成了袁记云饺规模化扩张的双引擎。一方面,密集前置的仓储布局与冷链技术保障了产品标准化与新鲜度,为“手工现包”的卖点提供了底层支撑;另一方面,轻资产的加盟模式极大降低了扩张的资本门槛与风险,使门店网络得以快速复制。二者的协同作用,使得公司能在保持产品一致性的同时,实现规模的指数级增长。这种“强管控供应链+弱资产门店”的模型,正在重新定义中式快餐的扩张逻辑——不再依赖于单一的品牌号召力,而是通过体系化的运营能力,将传统餐饮业转变为可高效复制的现代零售网络。

海外布局初具规模,中餐企业全球化战略推进

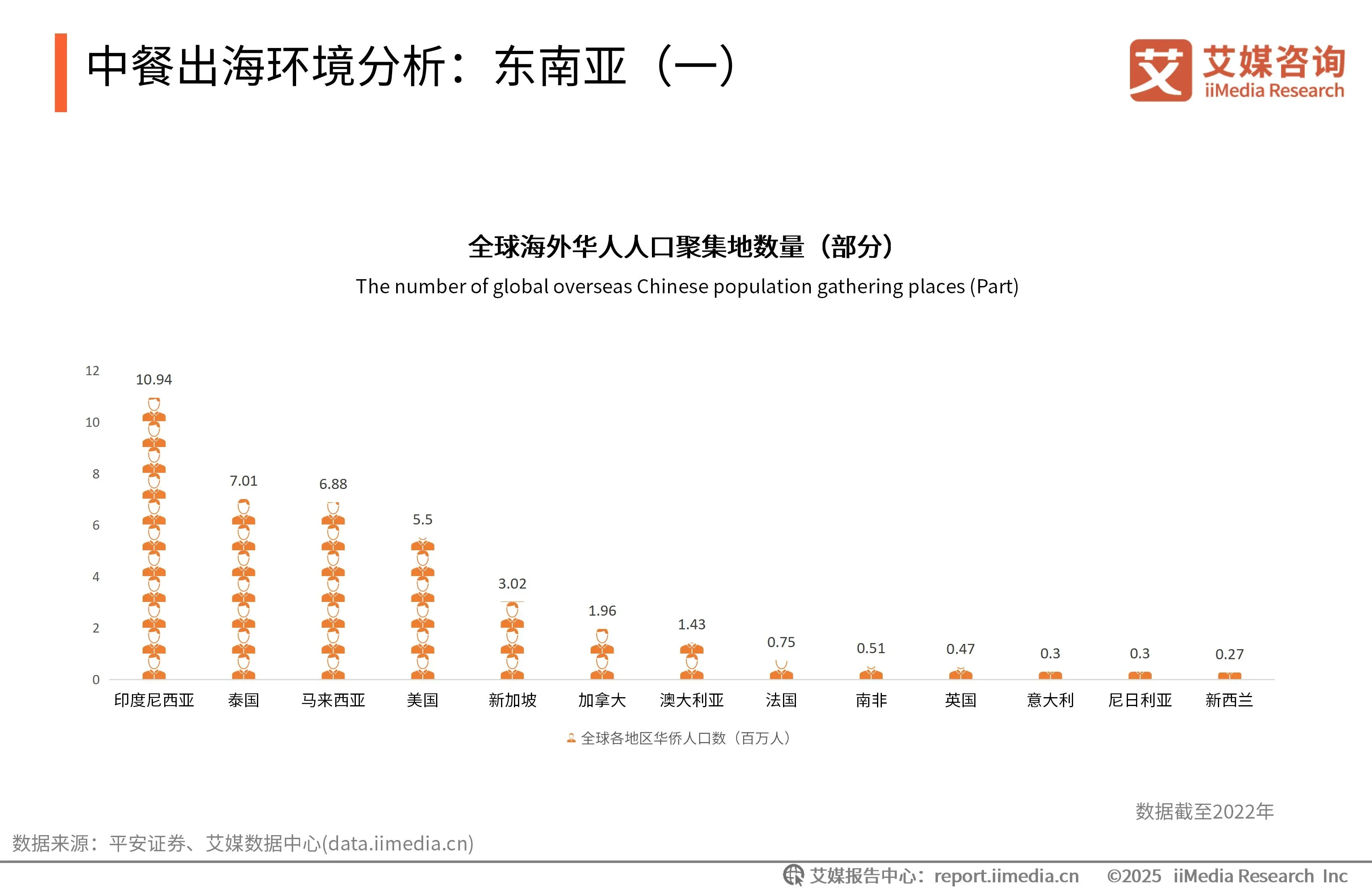

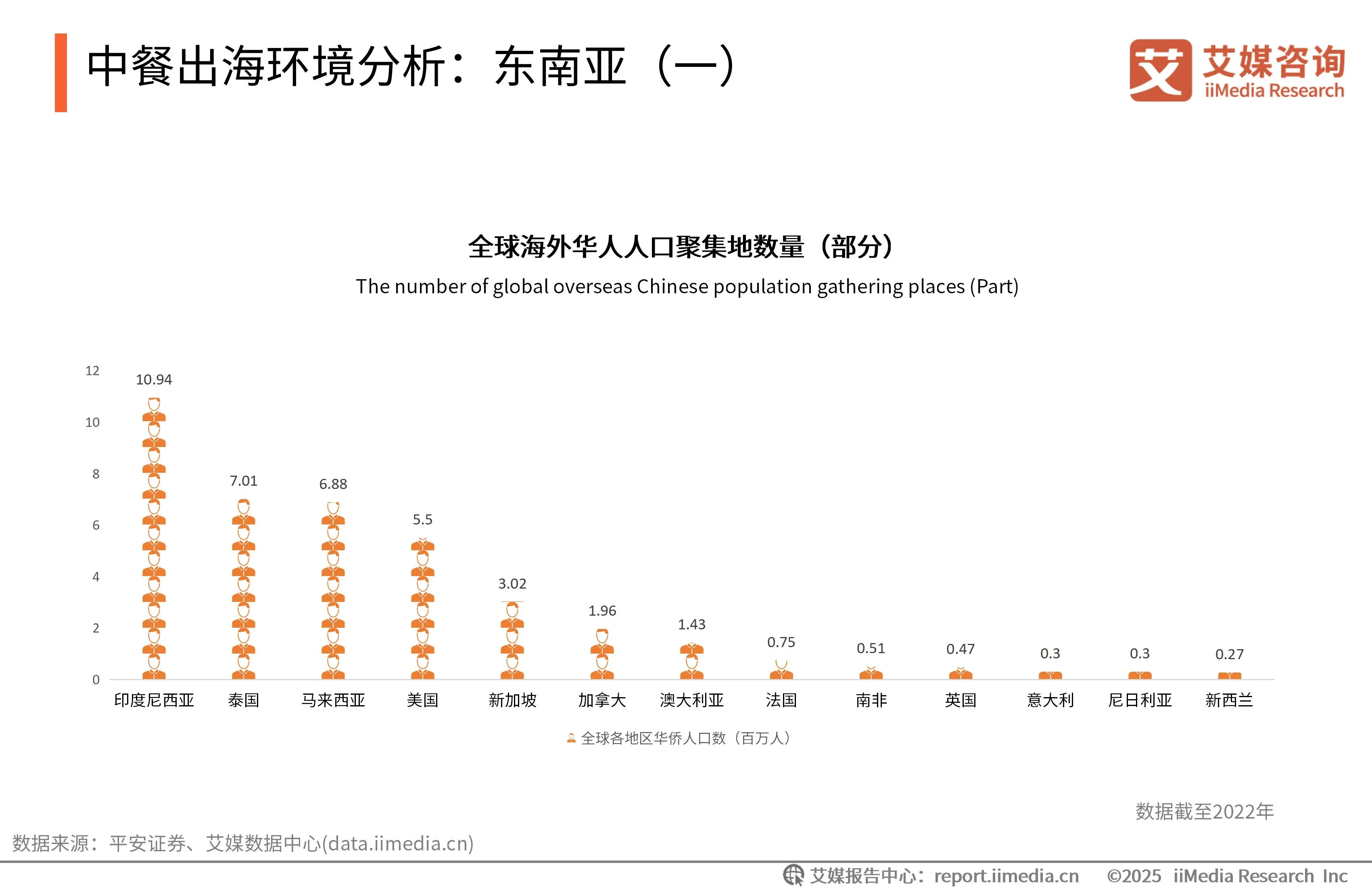

袁记食品的国际化步伐谨慎而务实。2024年末,公司在新加坡开设首家海外门店,开启了全球化进程。截至2025年9月,新加坡门店数量增至5家;到2025年底,这一数字达到10家,同时成功进入泰国市场。一年内,海外新增门店11家。

数据显示,在全球海外华人人口聚集地中,东南亚的华人数量规模较多,包括印度尼西亚、泰国和马来西亚等。

东南亚市场是大部分中餐企业国际化的首选目标,这与文化接近性和饮食习惯相似性有关。东南亚是海外华人集中分布的地区,海外华人对中餐不仅怀有深厚的情感认同,更保留了核心的饮食习惯,为中餐品牌出海提供了稳定的初始消费群体和文化基础。他们在促进中餐文化传播和减少文化隔阂方面发挥着重要的作用,助力中餐品牌更好地融入当地市场。据招股书披露,袁记食品未来将专注开拓东南亚市场,同时筹备进入东亚、欧洲和北美市场,致力于打造真正的全球化品牌。

相比于美国、日本英国等发达地区,中国餐饮连锁化率仍有较大差距。

中国餐饮连锁化占有率低,在品牌、管理、市场拓展和行业形象等方面仍处于初步发展阶段。相比于麦当劳、肯德基等国际知名连锁餐饮品牌,中餐品牌的全球认可度较低。随着连锁化发展,中餐出海有望迎来更广阔空间。

市场竞争日趋激烈,品牌面临多重挑战

尽管袁记云饺取得了显著成就,但面临的挑战也不容忽视。

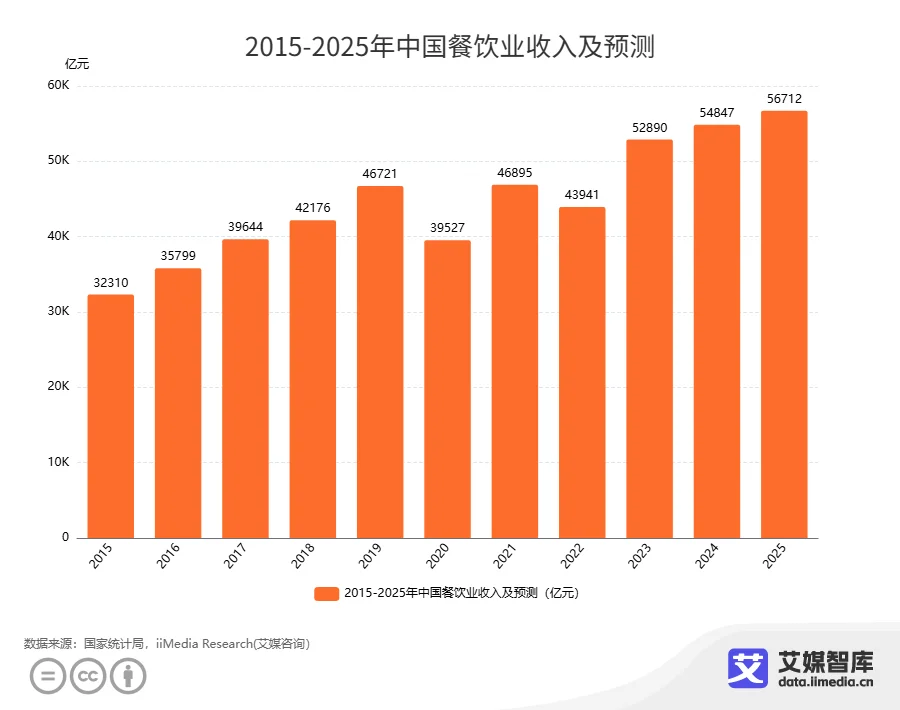

餐饮行业竞争激烈,2025年中国餐饮业收入5.7万亿元,行业竞争已进入白热化阶段。袁记食品作为新晋冲击IPO的龙头企业,其生存与发展逻辑深刻反映了当前市场的核心竞争态势:在广阔但增速趋缓的存量市场中,规模与效率成为决胜关键。

在这样的市场环境下,袁记食品需要应对多重挑战:一是对加盟店的管理和标准化控制;二是品牌价值的持续提升;三是跨区域扩张中的本地化适应;四是日益增长的食品安全与质量控制压力。公司的门店网络高度依赖第三方加盟商,如何确保统一的服务标准和产品质量,是长期发展的关键。

此次港股上市,将为公司提供深化供应链、加速门店扩张、推进国际化战略所需的资金支持。袁记食品表示,将从优化供应链管理体系、加大产品研发、拓展产品矩阵、深化数字化能力等方面入手,巩固全球中式快餐行业的领先地位。

袁记云饺的成长路径折射出中式快餐行业的发展趋势:标准化运营、供应链优化、线上线下融合。在冲刺港股的过程中,袁记食品面临着将传统美食与现代商业模式结合的挑战,也承载着将中国饺子文化带向世界的愿景。

4266家门店只是起点,如何平衡规模与品质、速度与稳定、传统与创新,将是这家中式快餐龙头必须解答的长期课题。

1. 餐饮零售一体化模式验证成功:袁记通过”手工现包+预包装”双轮驱动,构建了从堂食到家庭的完整消费场景。2024年62.48亿元GMV同比增长31%的数据,证明这种模式能有效提升客单价和消费频次,为中式快餐标准化提供了新范式。

2. 下沉市场战略初见成效:三线及以下城市门店占比提升至26.6%,反映出公司渠道下沉策略的正确性。但华南华东集中度过高(70%)的现状,也暴露出区域发展不均衡的风险,未来需加强中西部物流体系建设。

3. 国际化路径选择值得商榷:东南亚华人市场虽易切入,但市场规模有限。对比麦当劳全球化经验,袁记应同步培育非华人客群,建立跨文化消费认知,否则可能陷入”华人圈”增长瓶颈。